Kad Kredit Aeon – Syarat Permohonan!!

Saya percaya kad kredit Aeon antara kad kredit di Malaysia yang paling mudah nak lulus. Kad kredit CIMB yang ini pun sama juga kot

Sebab? Aeon, biasalah, memang pandai berniaga. Rasanya satu satu shopping complex yang boleh buat pinjaman peribadi ialah AEON, dan siap ada kad kredit khas lagi. Bukan setakat member kad seperti mana biasa shopping complex.

Sebelum kita pergi kepada jenis jenis kad kredit yang ada. Ada baiknya kita jenguk dulu sejarah Aeon sekejap. Sebab ada satu kad kredit ni, namanya Aeon Visa Watami Classic Card.

Mesti ada setengah perasan, Aeon ni dulu, panggilannya adalah Jusco. Pada mula penubuhan Jusco, ada 3 syarikat yang bergabung. Iaitu, Okadaya yang ditubuhkan pada 1758, mula berdagang menjual kain kimono dan aksesori. Futagi, 1937 dan Shiro, 1955. Bergabung menjadi Juso pada tahun 1969. Dan pada tahun 1980, Jusco pun mula membuka kedai pertamanya atas nama Jusco, dan di Malaysia mula bertapak sejak 1985 lagi.

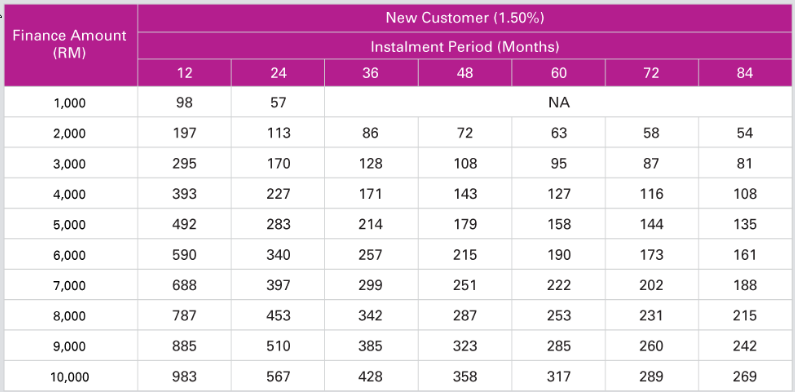

![]()

Maka, tak hairan lah kalau ada kad kredit namanya Watami tadi. Sebab sudah memang nak mempromosikan makanan Jepun. Untuk benefit kad kredit ni, agak pelek juga. Dan saya tak rasa siapa siapa pun nak dapatkan kad kredit ni.

Antaranya:

Dapat 5% discount di semua cawangan Watami Restaurant.

Dapat 10% rebate kalau anda boleh berbelanja sekurang kurang nya RM 100 dalam satu reciept makan di Watami.

Memang tak lah, setiap kali nak makan belanja sampai 100 ringgit kan. Lagi pula, setiap kali masuk Aeon nak telan Watami sahaja.

Dan ada lagi 2 3 kelebihan kad kredit yang khusus kalau anda ketagih dengan Watami.

Boleh baca di sini, Aeon Visa Watami Classic Card.

Ikut kan pada syarat gaji minima kad kredit Aeon ni, memang mereka lebih beri focus untuk pendapatan yang sederhana, sebab syarat gaji minima setiap bulan hanya perlu RM 2 000 sahaja, bagi 3 jenis kad kredit nya. Manakala lagi 3, anda hanya perlu pendapatan RM 3 000 sebulan. Makna kata, ada 6 jenis kad kredit dari Aeon semuanya.

Interest rate pun hanya 13.5% sahaja, boleh kata antara yang paling rendah juga di kalangan kad kredit yang lain. Ada annual fee untuk 5 kad kredit Aeon. Tapi tak tinggi mana, hanya RM 30 atau RM 95 sahaja setahun.

Kad Kredit yang paling sesuai untuk anda shopping dan beli barang groceries, ialah AEON NEW AEON Classic Visa / MasterCard.

Atau pun AEON NEW AEON GOLD Visa / MasterCard untuk yang monthly income RM 3000 sebulan. Kalau tak boleh GOLD, boleh ambil yang Classic sebab monthly incomenya RM 2 000 sahaja sebulan.

Kalau anda memang betul betul gila pergi AEON macam saya, memang sesuai dapatkan kad kredit ni. Tambah lagi kalau ada sambutan atau pun Karnival apa, Aeon akan bagi tambahan 500 points, andai kata anda belanja sampai RM 2 00.

Apa apa pun, anda boleh rujuk syarat kad kredit Aeon di sini, //www.imoney.my/credit-card/aeon