Bila kita dah bekerja ni, mesti akan tak lari dari dengar perkataan ‘investment’. Sama ada investment untuk hari tua, investment untuk side income, atau pun investment untuk tambahan aset.

Tak kesahlah, semua pun betul yang sebenarnya bergantung kepada tujuan apa untuk kita buat investment, dan daripada tujuan itu akan ada pula tindakan apa yang sepatutnya kita buat supaya investment tadi tercapai.

Sebelum saya hurai lebih panjang, macam mana kita nak plan investment dan jenis jenis investment yang lain, saya nak bagi tahu dulu, kenapa kita mesti buat investment?

Jawapannya, boleh jadi banyak. Tapi saya nak sentuh bab kwsp sahaja.

Tipikal malaysian, orang yang bekerja ni mesti ada KWSP. Inilah satu satunya punca atau source yang kira boleh nampak untuk hari tua nanti.

Sekarang ni, cuba login dalam akaun kwsp anda masing masing, tengok berapa yang ada. Katakan dalam 5 tahun bekerja dapat banyak dalam sekian sekian. Cuba congak, dalam 5 tahun bekerja dapat berapa, lepas tu, kira kalau sampai pencen umur 55 nanti. Totalnya anda akan dapat berapa pula.

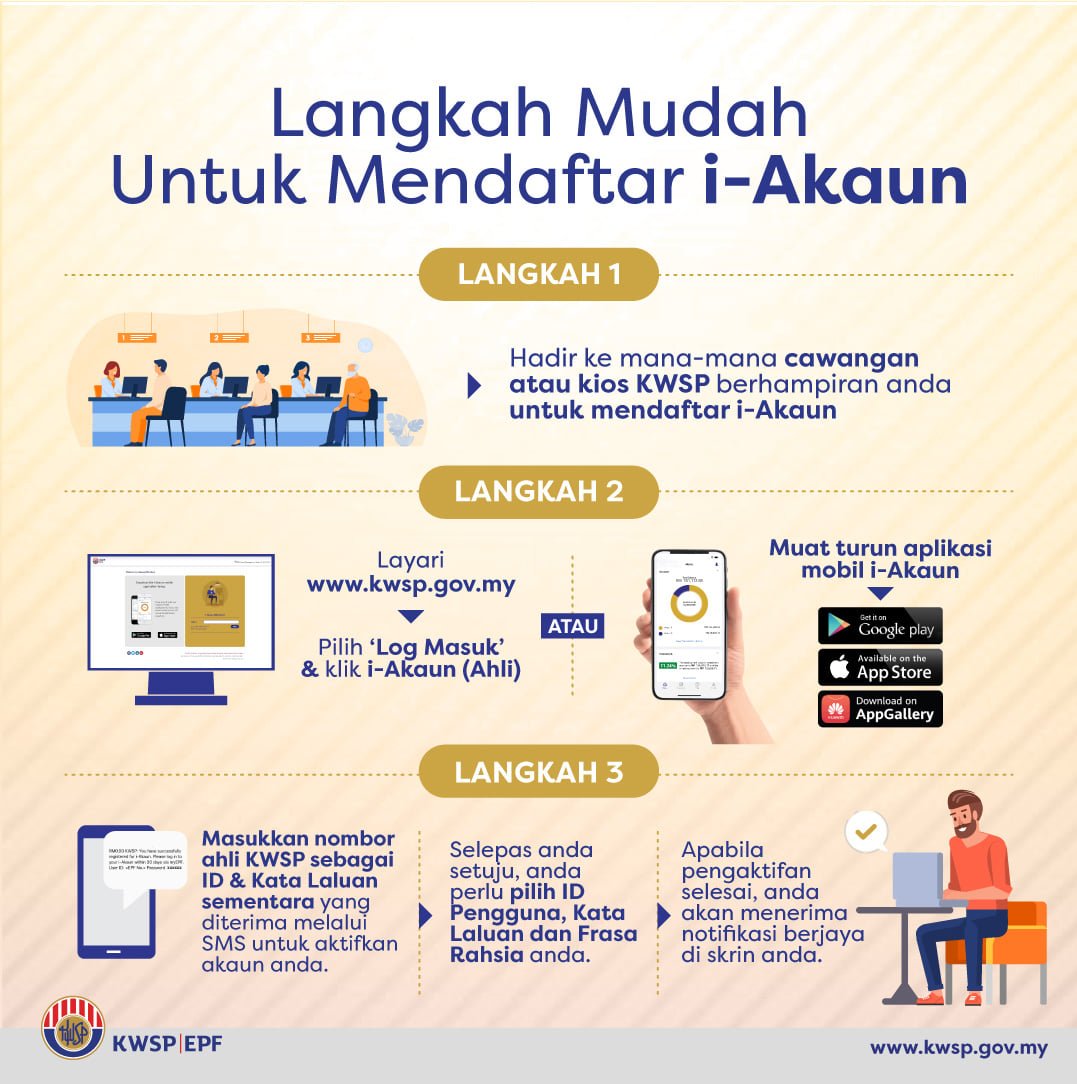

Mana yang belum daftar, elok daftar sekarang. Tujuan kita nak ada online kwsp ni bukan sekadar nak tengok tengok hujung tahun sahaja. Kita juga kena tengok setiap bulan, sebab ada kes kawan saya ngadu, di payslip ada penolakan tapi bulan bulan statement dalam epf tiada.

So lebih baik register, supaya anda boleh monitor.

the fact!!

Mana yang sudah daftar pasti akan setuju dengan apa yang saya nak cakap. Kebiasaanya, kalau anda dapat gaji dalam 3k hingga 4k, dan bekerja dalam 6 tahun. Mesti akaun kwsp 2 kwsp anda akan ada dalam 10k hingga ke 15k.

dan akaun 1 pula, mesti lebih kurang dalam 30k ke 40k

Saya boleh kata gini, sebab jumlah ini pun lebih kurang sama macam akaun saya punya juga. Dan untuk pengetahuan anda juga, saya ni dah berhenti kerja kilang sejak 2019 lagi. Bulan 8 2019 kalau tak silap.

Saya berhenti sebab ada masalah sikit dengan bos, dan terus bekerja sendiri sampai sekarang, sebagai property agent. Kiranya, saya jual rumah, tanah, bendang, dusun durian semua.

Dan bila saya dah berada dalam bidang ni, memang selalu sangat saya akan check profile kewangan akaun client saya. Yang rata rata, lebih kurang sama macam saya cakap tadi.

kalau client tu umur 30, dan gajinya dalam 3k hingga 4k, mesti kwsp akaun 2 dia dalam 10k hingga 15k. dan akaun 1 dalam 30k ke 40k.

Memang standard, mana yang gaji lagi rendah, dan jumlah tahun yang anda bekerja lagi sikit, pastilah akan lagi rendah.

So secara mudahnya 6 tahun bekerja dapat 50k. ( bergntung kepada statement kwsp masing masing ya, ini saya bagi summary sahaja, anda kena kira sendiri berapa tahun yang anda kerja sekarang, dan berapa dapat total kwsp akaun 1 dan 2 )

Untuk saya, 6 tahun kerja, dapat 50k pada umur 30 tahun

dan katakan kita bekerja tempat sama, sampailah umur pencen iaitu 55 tahun.

Berapa pula total kwsp tadi?

anda tolak tambah sendiri, tapi estimatenya dalam 208k. Saya tak kira terlampau detail, kita estimate sahaja.

so umur 55 tahun, dapat RM 208 000 ( lebih kurang )

Kalau ada yang rasa macam tak masuk akal, ye lah mungkin nanti:

- gaji akan naik lagi

- mungkin akan ada tambah bonus

- mungkin akan ada ot yang lebih2x

So tak pa, kita kira RM 300K sebagai mudah cerita.

Sekarang ni, katakanlah, 2022 ni saya 34. Bila saya umur 55, iaitu pada tahun 2043.

Katakan saya belanja 3000 sebulan lepas pencen.

RM 300K / 3000 sebulan = 100 bulan, 100 bulan bahagi 12 bulan = 8.3 tahun.

Maksudnya, saya ada 8.3 tahun sahaja untuk 300k ni habis. Betul tak?

Ini tak kira lagi, dengan

- kemungkinan akan guna sikit untuk renovate rumah, tambah bilik atau apa

- mungkin juga saya guna untuk beli kereta lain – biasalah nafsukan, dpat duit seketul gitu

- mungkin juga nak guna untuk umrah, atau haji, atau percutian ke turki lagi. kundasang lagi. haha, saya x pergi lagi ni.

- eh mungkin juga anak minta nak sambung belajar

- kita dah dapat 300k, tak kan wife nak buat derk je, mesti dia nak sikit kan

so banyak sangat lagi alasan yang boleh menghilang dan mengurangkan 300k tadi.

tak kira lagi dengan 2019, 2020, 2021 negara kita teruk dengan covid. berapa ramai orang keluarkan duit EPF.

Kat situ pun dah short berapa puluh ribu. Saya sendiri pun rasanya keluarkan 20K masa covid yang sudah.

Sekarang ni januari 2023. dengar cerita variant baru dari China dah mula menular, kemungkinan besar keluar lagilah duit epf tu nanti. Sudahlah kita kira awal tadi 208K sahaja, 300K ni pun dah macam tak masuk akal sebenarnya.

Disebabkan semua inilah kita kena buat investment yob

Sebabnya tak cukup. kalau memang kita ada pencen macam orang kerja goverment lain cerita. Walaupun tak boleh bermewah sangat, atleast adalah pencen untuk duit dapor. Kerja goverment ni, akan dapat pencen separuh daripada gajinya. Itu pun kalau cukup tahun perkhidmatan.